一起獲利優先,啟動正向成長飛輪

舊觀念和新觀念差異在於我們拿到錢之後,是先保留給營業費用還是獲利?在舊觀念中,當我們收到一大筆錢,並且支付龐大的費用後,通常只會剩一下一丁點的獲利(甚至都拿不到錢)。然而在新觀念中,當我們收到一大筆錢,我們優先拿走我們的獲利,剩下的錢才去支付公司的費用。

舊觀念:銷貨收入 – 費用 = 獲利

新觀念:銷貨收入 – 獲利 = 費用

金錢是企業生存的命脈,沒有獲利,企業就不可能生存,這套方法幫助我們穩住企業的獲利,減少浪費的營業成本。

我很愛作者的這一套觀念,雖然我還沒有真正的開立公司,但是我看得非常有感覺,如果你和我一樣也在創業,我真的相當推薦大家看這一本書~

從減肥開始學習有效管理財務的方法(作者真的很有才)

我上一本閱讀的書:南瓜計畫也是同一位作者寫的,描述創業就像是種植南瓜的過程。這一次,作者發現減肥的過程其實跟創業的道理是一樣的,透過實踐減肥,也能夠管理好自己的現金流,實現真正的獲利。

盤點實現減肥的可行作法:

- 使用小一點的盤子

- 按照順序吃,先吃菜,再吃容易胖的澱粉

- 移除甜點誘惑

- 按時吃飯,否則下一餐會暴飲暴食

那這到底又跟創業有什麼關係呢?

使用小盤子:將帳戶裡的現金分配出去,讓錢看起來很少

研究發現,使用小盤子的人食量會比使用大盤子的人下降15%,主要原因我們有一個根深蒂固的概念:盤子裡面的東西必須要吃完

人類天性喜歡浪費,除非資源枯竭。列舉個例子:薪水拿到的時候我們會閉著眼睛花錢(撒錢),到月底變成月光族開始精打細算;剛用新牙膏時,整坨牙膏掉落都不覺得怎樣,直到快沒了才拼命去擠(珍惜)那一點牙膏。我們來盤點讓自己捉襟見軸的好處:

- 想出創造性的方式來節省成本,達成相同目的

- 發覺有些費用根本不用花

與其對抗天性,不如順應他。當我們拿到款項,優先分配到五個帳戶(請看下節)中,剩下捉襟見軸的預算時,本能會開始精打細算,把每一分錢花在刀口上面。

按照順序吃:把錢依序分配到帳戶,直覺管理現金

如果先吃菜再吃澱粉,我們就會先產生飽足感,澱粉就會吃得比較少

有優先次序地吃飯,如同按照順序的把錢分配進各個帳戶中,我們照順序把錢分配到對應的五個帳戶,這五個帳戶分別是:

- 收入帳戶:所有公司的錢都會先優先轉到這個帳戶,等待進行下一次分配

- 獲利帳戶:也就是公司的分紅,這個帳戶的錢會配發給老闆和股東

- 老闆薪資:分配給老闆的薪水,依照業界職業行情或是老闆投入的時間作為參考依據

- 稅額帳戶:這些錢就是準備要繳交給政府的(包含公司的稅和老闆的稅)

- 費用帳戶:費用帳戶支付所有公司花費(含員工薪水)

移除甜點誘惑:轉移獲利和稅額帳戶的錢到冷門銀行,眼不見為淨

在減肥飢餓時看見桌上擺著一盒頂級的GODIVA巧克力,應該沒有人能受得了吧XD

把獲利帳戶的錢和稅額帳戶的錢都轉到其他銀行裡面的帳戶。轉完之後,就不要去看裡面有多少錢了。裡面的錢要妥善保存到季後,是我們必須要守護的資產。為什麼這兩個帳戶的錢如此重要?

- 獲利:公司成長的動能。公司沒有獲利,就沒有辦法繼續往下成長

- 稅款:一定要繳給政府的錢,動用裡面的錢視同逃稅,可能會被國稅局約談

按時吃飯:定期每個月10號25號固定把錢分配到各帳戶

按時吃飯才不會暴飲暴食,定時轉錢才不會頭昏眼花

這套系統能夠一目了然點開銀行帳戶就知道公司所有的營運狀況,前提是我們必須要定時更新金額。每個月10號和25號更新帳目,原因猜測是很多廠商固定每月5號發放款項,所以10號再來分配流程會比較順。

建立五個帳戶,並將收入分配到各個子帳戶

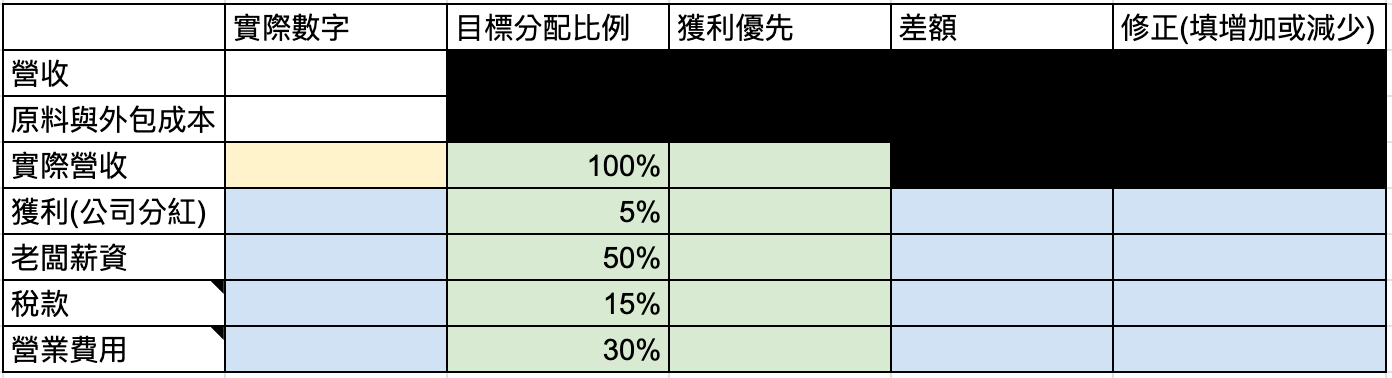

我們一起動手填完這一張評估表。概念是先填寫實際數字(公司收入的實際數字)這欄,接著再用實際營收分配給各個獲利優先,並且兩兩相減算出差額,最終得出修正的結論(要增加該比例的預算或是減少預算)

接下來將焦點放在實際數字這一欄,填入公司目前為止的收入數據

- 營收:公司的拿到的錢(銷貨收入、淨利等等)

- 原料與外包成本:原料和請外包團隊執行業務的成本,兩者相加,若無可以填0

- 實際營收:營收扣除掉外包和原料之後,公司實際賺到的錢,接下來要將這裡的錢分到下面四個子帳戶

- 獲利帳戶(建議比例5%):也就是公司的分紅,會分配給公司的股東

- 老闆薪資(建議比例50%):創辦人支付給自己的薪水

- 稅款帳戶(建議比例15%):公司要繳交給政府的稅

- 營業費用(建議比例30%):其他成本開支,包含購買設備資產、租金、人事成本等等

填完實際數字欄位後,我們再看到獲利優先這一欄(綠色)。接下來要將實際營收(黃色)分配給各個不同的子帳戶,也就是獲利、老闆薪資、稅款還有營業費用。依照比例將分配後的實際數字填入到綠色的格子中

接著看到差額這一欄,把獲利優先的格子減去實際數字的格子,把數字填寫上去。這個數字表示距離我們的目標金額差距多少

最後看見修正這一欄,如果差額欄(前一欄)的數字是負的,就填寫減少,是正的就填寫增加。在這一欄中,對於要增加或減少預算的部位會更一目瞭然。

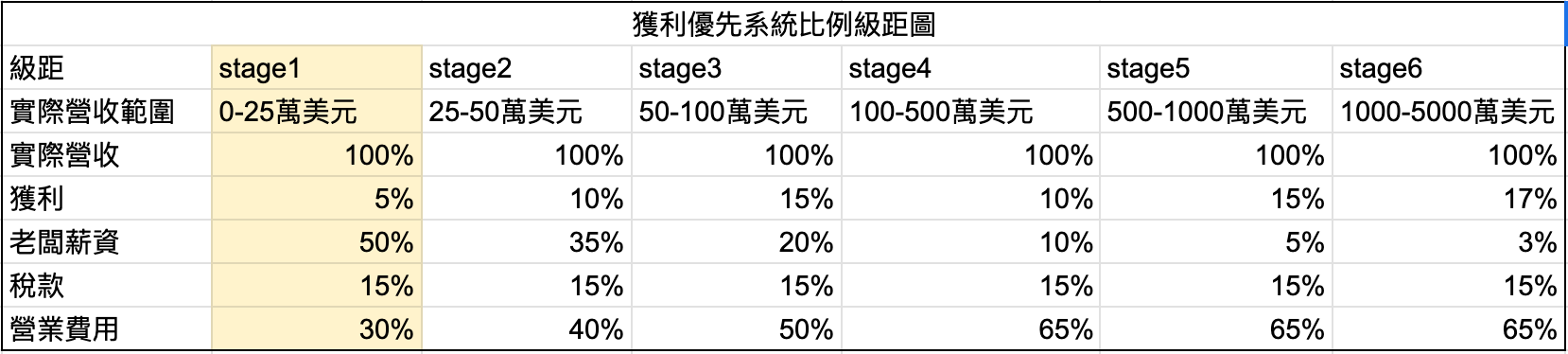

找出適合自己的獲利優先帳戶比例,動態調整掌握大方向

我們可以調整每個子帳戶的分配比例,根據公司實際營收。營收主要分成六個級距,每一個子帳戶的獲利優先比例都有它的意義:

- 獲利比例:小規模的公司難以有額外的獲利可以分紅,獲利可以從1%開始,隨著企業的規模逐步往上調整。一開始獲利的金額可能只有幾百塊,但是隨著企業規模增大,獲利(分紅)會成為老闆的主要收入來源,實現真正的被動收入

- 老闆薪資比例:老闆投入到自己事業上,付出時間和心力就應該要獲取等值的薪水。不應該是公司奴役老闆,應該是公司去服務老闆。

- 稅款比例:這邊是包含公司的營業稅+營所稅還有老闆的所得稅。

- 營業費用比例:營業費用比例和企業規模擴張成正比。可以理解成企業越大,需要請更多的人和要更多資源,因此營業費用比例會上升

備註:老闆的薪資可以由兩個面向決定

- 老闆在自己事業所投入的時間:假設老闆付出20%的時間做創業家的工作-打造流程其餘80%的時間都在做員工的工作-執行業務、拜訪客人,那老闆理應當就該拿近乎全職員工的薪水

- 這個職位的平均薪資水平:參考同行的員工薪資水平付給自己相同的工作報酬

- 事先設定老闆月薪,若提領後該帳戶有餘額,應保留確保未來能夠穩定支付老闆薪水

- 老闆決定自己的薪水要依據最差三個月營收的平均,再來決定

備註:公司稅+老闆所得稅率平均為稅率35%,但實際課徵比例僅約15%

- 公司的課稅金額要再扣抵營業費用,剩餘的才會課徵約35%的稅率,以數學公式來說:公司應納稅=100%收入-約45%的營業費用=55%的要課稅所得,55%應課稅金額 *35%平均課稅額 = 約16%

現在立刻執行獲利優先系統

不是未來某一天就是現在。今天是你剩餘人生中的第一天,想要改變就從今天開始

我超級愛這一句話的,做不需要契機,因為每一天都是全新的第一天

評估公司的現狀,並且作出改善計畫

我們的收入會再分給四個子帳戶分別是:獲利、老闆薪資、稅額、費用。現在我們評估過去自己公司的各帳戶比例,會發覺大部分的人會出現這種狀況:

- 獲利0%(公司沒有獲利)

- 老闆薪資0-10%(老闆當免費勞工)

- 稅額0%(沒有事先預留稅額準備金,到了繳稅季開始頭很痛)

- 營業費用90-100%

現在是時候要來改變了!我們可以簡單制定一個季計畫如下。

- 獲利0%->1%

- 老闆薪資4%->5%

- 稅額0%->1%

- 營業費用96%->3% (減少3%以提高前面帳戶的分配比例)

季目標是各增加1%的比例給獲利、老闆薪資、稅額帳戶。調整不要太極端,改變是需要時間的。改變太多,就像口渴植物突然澆很多水,最後很容易就會死掉。

設定銀行帳戶並且開始移轉

- 把銀行子帳戶的名稱在後方加上目前分配比例以及目標比例,舉例:獲利帳戶1%(目標5%)

- 將收入帳戶的錢依比例轉移到各自對應得子帳戶中

- 將獲利帳戶以及稅額帳戶的錢轉移到另外一家比較冷門的銀行中

- 定期每個月的10號還有25號做一次上述動作,並且使用費用帳戶支付帳單

每一季都必須要領出獲利帳戶的獲利

從獲利帳戶取走50%的金額,必須要用在自己喜歡的事情上面,不可以再投資(我超愛這概念)獲利是公司成長開花結果的果實,獎賞創業家/投資人在一開始願意冒著巨大的風險,讓公司成長茁壯

當要領取獲利帳戶的金額時,這筆錢被再拆分成一半,分別為:

- 股東的分紅50%(股東們按照持股比例拿走,用來享受人生!!重要)

- 公司的緊急預備金50%(至少要讓公司在無訂單的情況下度過3個月)

如何有效的降低費用

不花錢應該比一直花錢開心;獲利成長比營收成長更開心;分紅比例提高應該要更加倍的開心。要達成這些,降低費用的手段絕對是一個必備的技能。

每季刪去10%的成本費用

為什麼是刪除10%?主要原因是我們可以保留更多盈餘給下一季、以及有些費用在刪除後並不會馬上停止開銷,甚至有一些成本費用會在刪除後發現仍有需要,又再加回來。因此抓10%是比較保險的狀態。

評估並刪減過去12個月的非必要費用

這些費用包含:租金、網路費、訓練費、課程費用、雜誌費用、Spotify訂閱等等。平常就要養成紀錄每筆花費的習慣,並且將公司相關的花費統整起來,做成紀錄,以供日後分析。

我們將這些紀錄分別押上三種標籤:

- P獲利(Profit):能夠直接創造獲利的->保留不動

- R取代(Replace):可以找到更便宜的替代方法的->嘗試降低成本,並且達成相同的目的

- U非必要(Unnecessary):無法改善效率、經營流程、客戶滿意度->應該立即停止花費

R類的費用都可以談,我們的目的是用最低的費用達成同樣的效果,方法有很多種,就看自己的談判技巧。優先從小費用練習談判,再慢慢往提供費用高服務的人談判。

談判的核心原則:態度強硬不見得好、收集資料、堅定立場、願意讓步創造雙贏

書中提到勞動人員費用也一併納入考量,員工的績效評比簡單來說也分這三種:

- P獲利(Profit):能夠直接創造獲利的->保留在核心團隊裡面

- R取代(Replace):能用更便宜的方法替代->將員工調至收益更高的部門 or 給員工自由(開除)

- U非必要(Unnecessary):無法改善效率、經營流程、客戶滿意度->給員工自由(開除)

備註:但是員工薪水不應該被降低,調降員工薪水將會造成士氣嚴重低迷。

把降低費用變成一種生活習慣

如果想要維持長久的習慣,就不是只是要解決當下的問題,而是要學會享受其中

降低費用(節省)是一種生活態度,節省但不寒酸,少但是更好。

如果花錢會讓你開心,那你就會一直花錢。如果存錢讓你開心,那你就會一直存錢。養成存錢就會開心的習慣,我們追求的不是高營業額,而是高獲利,不是高級辦公室和眾多員工,而是經濟實惠的辦公環境和精簡的團隊u

想要的物質,告訴自己明天再來看,挑戰自己忍耐的極限,也是一件很刺激很有修煉性的事情。我想這也是作者能夠把節省貫徹到企業裡面的原因。

提高執行效率就是降能成本

降低費用除了刪減不必要的支出之外,接下來就是提高效率了

重新回顧一次書中作者對好的企業家的定義:「發現問題,抓住機會以及製造一套流程請別人來完成任務」。妥善的打造優質流程能夠大幅加快效率,降低溝通成本,讓產出數量能夠倍增

嘗試思考:「我能夠做什麼事情,讓機器效率或提供的服務可以在一半的時間內完成」。想到許多創新的方法之後,就勇敢地執行,把省下的時間拿去服務更多優質的客人,或是把時間留給自己和家人

不用擔心工作時間很短會對不起別人,因為其他人在意的是“績效”。只要能夠交付給別人同樣的成果,他們是不會在意你的工作時間長短的。這讓我想到[有錢人和你想的不一樣這一本書]中的作者提到:富人是按照專案(成果)收費,窮人則是按照工作時間收費

改善流程就能創造收益。不想辦法優化流程,就是把這個機會拱手讓人,讓其他人做到後,把原本的機會給發揚光大。

一步步清除現有的債務

先繳納帳單金額最小的債務,再依序繳納金額較高的債務。這樣做的原因是比起一點點的繳納大欠款漲單,繳清並且撕毀債務票卷的感覺更爽,而且是一個很強的心理暗示,可以持續鼓舞自己繼續還清債務。

不過因為我目前沒有債務,所以這個做法就留給大家自行參考了

問5個問題來降低花費,打造節儉但不寒酸的生活方是

- 每一次都優先尋找免費的方案來解決問題->創意就像擠牙膏,用你的創意來打造免費的方案

- 如果可以儘量購買二手產品,新品只要你一用也變成二手了

- 不要一次支付全額,儘量選擇分期可以小規模測試的方案->現金

- 每一個價格都可以談判,談判前先找好替代方案

- 在大額採購之前,先寫下十種可行的替代方案

如果有錢會讓你覺得很開心,那或許存錢看到銀行帳戶的數字往上跳動,也會讓你很開心。如果目的是有錢和開心,那存錢就是一件開心的事情

把節儉變成一種生活態度,並且樂在其中。透過六個問題檢視自己的花費,不但可以存錢,而且在這個過程中也會變得創意十足甚至是開心愉快

開始你的獲利人生

重視獲利,而不是重視營收。從現在開始就要獲利,哪怕是只有1%也好。與其先求成長再來獲利的,不如現在就開始微小的獲利,並且再逐步拉高比例。

想要獲利的那一刻,我們就已經問了自己很棒的一個問題:「如何提高銷售,並且用創意的方式降低費用」